Mindestanforderungen zur Vermögensoffenlegung im Erbfall

3. September 2025

Insights

Die Vermögensoffenlegung ist ein zentrales Element im Rahmen der Nachlassabwicklung. Sie schafft die notwendige Transparenz, damit Erben, Miterben und Pflichtteilsberechtigte einen vollständigen Überblick über den Nachlass erhalten. Rechtlich begründet sich die Pflicht zur Offenlegung vor allem im Bürgerlichen Gesetzbuch (BGB): Das Nachlassverzeichnis stellt sicher, dass alle Nachlasswerte korrekt erfasst und offengelegt werden. Diese Transparenz dient nicht nur der fairen Verteilung der Erbmasse, sondern ist auch essenziell, um rechtliche Vorgaben einzuhalten und Streitigkeiten zu vermeiden. Gerade vor dem Hintergrund zunehmender Komplexität von Vermögenswerten – etwa durch digitale Assets oder internationale Anlagen – ist die lückenlose Vermögensoffenlegung für alle Beteiligten von entscheidender Bedeutung.

Rechtliche Grundlagen und Pflichten

Nach dem Bürgerlichen Gesetzbuch (BGB) sind Erben dazu verpflichtet, ein Nachlassverzeichnis zu erstellen und sämtliche relevanten Vermögenswerte transparent gegenüber Miterben und Pflichtteilsberechtigten offenzulegen (§§ 2027, 2314 BGB). Um dies zu ermöglichen, sind Banken nach deutschem Recht verpflichtet, die Erben bei der Erstellung des Nachlassverzeichnisses sowie bei der Offenlegung aller maßgeblichen Vermögenswerte des Erblassers zu unterstützen – jedoch erst, wenn die Erben ihre Legitimation nachgewiesen haben.

In diesem Kontext muss die Bank insbesondere Informationen zu Kontoständen, Kontobewegungen, Depots, Schließfächern sowie erteilten Vollmachten bereitstellen (§ 666 BGB i.V.m. § 675 Abs. 1, § 1922 BGB). Neben klassischen Vermögenswerten wie Immobilien und Bankguthaben gewinnen jedoch zunehmend auch digitale Güter und internationale Anlagen an Bedeutung. Für Banken bedeutet dies, ihre Prozesse und Prüfmechanismen an die wachsende Komplexität moderner Nachlässe anzupassen, um den Anforderungen gerecht zu werden.

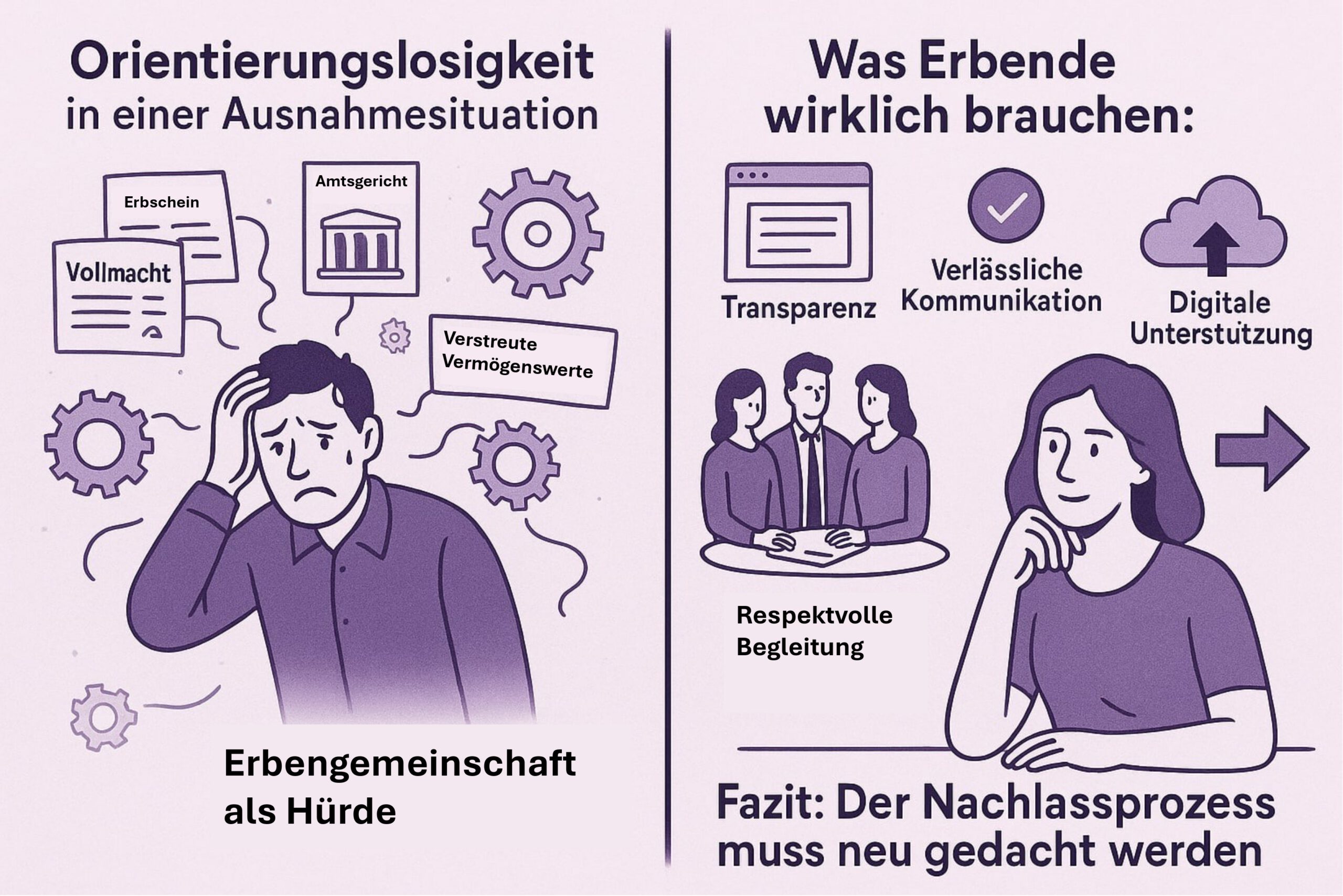

Zentrale Fragestellungen im Erbfall

- Wer ist auskunftspflichtig?

- Welche Werte sind nachzuweisen?

- Welche Unterlagen werden benötigt?

Miterben und Pflichtteilsberechtigte haben einen Anspruch auf umfassende Auskunft, die alle relevanten Positionen des Nachlasses einschließt. Ein häufiger Fehler ist die unvollständige Information einzelner Erben – diese muss immer an die gesamte Erbengemeinschaft erfolgen.

Besondere Herausforderungen für Banken

Bevor Banken im Erbfall Informationen zu Konten und Vermögenswerten herausgeben können, müssen sowohl die Erben selbst als auch ihr Anspruch auf das Erbe eindeutig legitimiert sein. Die Grundlage dafür bildet der sogenannte Erbnachweis.

Als Erbnachweis gelten insbesondere folgende Dokumente:

- ein Erbschein, ausgestellt vom Nachlassgericht,

- ein notarielles Testament mit gerichtlichem Eröffnungsprotokoll,

- ein handschriftliches Testament mit gerichtlichem Eröffnungsprotokoll oder

- andere gerichtlich eröffnete letztwillige Verfügungen.

Zusätzlich fordern Banken in der Regel einen gültigen amtlichen Ausweis der anfragenden Person sowie häufig die Sterbeurkunde des Erblassers. Nach Vorlage dieser Unterlagen prüft die Bank sorgfältig, ob sowohl die Identität der Person als auch ihr Erbanspruch zweifelsfrei nachgewiesen sind. Erst wenn beide Kriterien erfüllt sind, wird das Bankgeheimnis aufgehoben und der Zugriff auf Kontoinformationen und Vermögenswerte gewährt.

In Fällen, in denen Nachweise unvollständig sind oder Streitigkeiten zwischen potenziellen Erben bestehen, können Banken zusätzliche Dokumente verlangen oder die Auskunft vorerst verweigern.

Besonders zu beachten ist der Sonderfall einer Erbengemeinschaft: Sind mehrere Personen erbberechtigt, muss meist eine gemeinschaftliche Legitimation oder eine explizite Vollmacht vorliegen, damit einzelne Erben im Namen der Gemeinschaft handeln können.

Sobald ein Nachlassfall bearbeitet wird, melden Banken zudem Kontosalden und Vermögenswerte automatisch an das Finanzamt – unabhängig von deren Höhe, sofern es sich nicht um Bagatellbeträge handelt.

Schenkungen und Vermögensübertragungen

Schenkungen in den letzten zehn Jahren vor dem Erbfall müssen offen gelegt werden, mit Ausnahme von Übertragungen zwischen Ehepartnern. Besonders bei gemischten Schenkungen und verdeckten Vermögensverschiebungen ist Vorsicht geboten – hier sind Banken und Erben gleichermaßen gefordert, Transparenz zu schaffen und die gesetzlichen Vorgaben einzuhalten.

Konsequenzen bei Nichterfüllung der Pflichten

Für Banken ist die Auskunftspflicht im Erbfall eine klar geregelte gesetzliche Verpflichtung. Wird sie nicht erfüllt, können Erben ihre Ansprüche gerichtlich durchsetzen – etwa per Klage, einstweiliger Anordnung oder Zwangsgeld. Neben negativen Urteilen drohen damit zusätzliche Kosten und Zwangsmaßnahmen.

Mögliche Folgen für Banken:

- Gerichtsverfahren und Zwangsgelder: Gerichte können Banken zur Auskunft verpflichten und bei weiterer Weigerung Zwangsgelder verhängen.

- Umfassende Informationspflicht: Offenzulegen sind regelmäßig Kontosalden, Auszüge, Schließfächer, Vollmachten und Depots – zum Todeszeitpunkt und darüber hinaus.

- Image- und Haftungsrisiken: Verzögerte oder verweigerte Auskünfte können Schadensersatzansprüche auslösen und das Vertrauen in die Bank nachhaltig beschädigen.

- Kein Rückzug ins Bankgeheimnis: Liegt ein gültiger Erbnachweis wie ein Erbschein vor, darf die Auskunft nicht mehr verweigert werden.

Damit wird deutlich: Die Auskunftspflicht ist kein bloßer Formalakt, sondern ein rechtlich verbindlicher Auftrag. Nur durch eine schnelle und professionelle Umsetzung können Banken rechtliche und finanzielle Risiken vermeiden und zugleich Vertrauen und Transparenz im Erbfall sichern.

NachlassDialog ermöglicht Banken, Vermögenswerte einfach, sicher und vollständig digital offenzulegen. Durch die nahtlose Integration in bestehende Bankensysteme wird ein automatisiertes, rechtssicheres Nachlassverzeichnis erstellt – effizient, transparent und jederzeit nachvollziehbar.

Dabei erfasst das System weit mehr als nur klassische Kontostände: Es umfasst detaillierte Buchungsdaten, Wertpapierdepots mit einzelnen Titeln, laufende Darlehen inklusive hinterlegter Sicherheiten, bestehende Verträge und sogar Bankschließfächern. Das Ergebnis ist eine umfassende Übersicht, die sowohl den gesetzlichen Anforderungen gerecht wird als auch Erben und Banken gleichermaßen entlastet.

Mit dieser NachlassDialog profitieren Banken von maximaler Transparenz und Effizienz im Nachlassprozess. Zusätzlich sichern sie sich einen klaren Wettbewerbsvorteil: schnellere Abläufe, minimiertes Risiko und eine vertrauensvolle, reibungslose Abwicklung im Umgang mit Erben.

Weitere Artikel